Južnokitajski indeks je nižji, klasifikacijski indeks pa se je večinoma znižal.

Prejšnji teden se je domači trg kemičnih izdelkov znižal. Sodeč po spremljanju 20 vrst širokih transakcij, so se 3 izdelki povečali, 11 izdelkov zmanjšalo, 6 pa je ostalo nespremenjenih.

Z vidika mednarodnega trga je mednarodni trg surove nafte prejšnji teden nihal. Med tednom je OPEC+ močno zmanjšal proizvodne pozicije, ponudba pa je zaostrila trg; zvišanje oziroma upočasnitev obrestnih mer s strani FED-a je olajšala skrbi glede gospodarske recesije in mednarodne cene nafte so se zvišale. 2. decembra je bila poravnalna cena glavne pogodbe za terminske pogodbe za surovo nafto WTI v Združenih državah Amerike 79,98 USD/sod, kar je 3,7 USD/sod več kot prejšnji teden. Cena terminskega trga za surovo nafto Brent je bila prilagojena, poravnalna cena glavne pogodbe pa je 85,57 USD/sod, kar je 1,94 USD/sod več kot prejšnji teden.

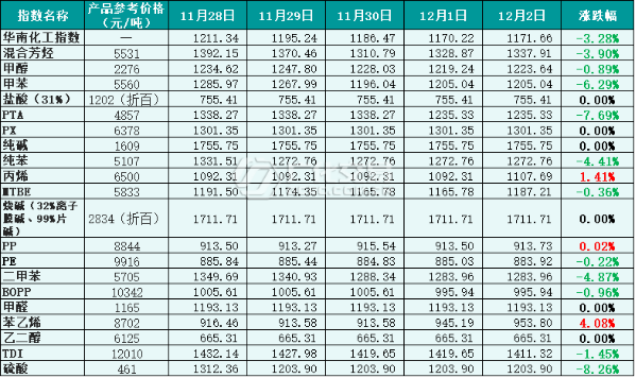

Z vidika domačega trga je bil prejšnji teden prevladujoč trg surove nafte. Splošna gospodarska aktivnost domačega gospodarstva se je upočasnila, prevladoval je tradicionalni vpliv izven sezone, povpraševanje je bilo omejeno, uspešnost kemičnega trga pa šibka. Glede na podatke o spremljanju transakcij s kemikalijami je bil cenovni indeks južnokitajskih kemičnih izdelkov prejšnji teden nižji, cenovni indeks južnokitajskih kemičnih izdelkov (v nadaljnjem besedilu "indeks južnokitajskih kemikalij") pa je v tem tednu znašal 1171,66 točke, kar je 48,64 točke manj kot prejšnji teden, kar je 3,99-odstotno zmanjšanje. Med 20 klasifikacijskimi indeksi so se zvišali trije indeksi akrilena, PP in stirena, znižali pa so se indeksi aromatov, toluena, metanola, PTA, čistega benzena, MTBE, BOPP, PE, diopina, TDI in žveplove kisline, ostali indeksi pa so ostali stabilni.

Slika 1: Referenčni podatki za južnokitajski kemični indeks prejšnji teden (osnova: 1000), referenčno ceno navajajo trgovci

Del trenda trga klasifikacijskega indeksa

1. Metanol

Prejšnji teden je bil trg metanola šibek. Med tednom so se nadaljevala dela pred zaustavitvijo in vzdrževanje, ponudba pa se je povečala; tradicionalno povpraševanje na nižji stopnji je bilo zaradi sezonskega izven sezone in epidemije težko povečati. Zaradi zatiranja večje in manjše ponudbe so se splošne tržne razmere še naprej slabšale.

Popoldne 2. decembra se je indeks cen metanola v južnem Kitajskem zaključil pri 1223,64 točke, kar je 32,95 točke manj kot prejšnji teden oziroma 2,62-odstotni padec.

2. Kavstična soda

Prejšnji teden se je domači trg tekočih alkalij zožil. Trenutno pritisk na zaloge podjetja ni velik, stanje na področju pošiljanja pa je sprejemljivo. Cene tekočega klora še naprej padajo. S podporo stroškov se tržna cena zvišuje.

Prejšnji teden se je domači trg alkalij v čipu stabiliziral. Vzdušje na trgu je ohranilo zgodnjo fazo, stabilna cenovna mentaliteta podjetja je močna, celoten trg alkalij v klavirju pa ohranja trend stabilnosti.

2. decembra se je indeks cen sode za praženje v južnem Kitajskem zaključil pri 1711,71 točke, kar je 11,29 točke več kot prejšnji teden oziroma 0,66-odstotno povečanje.

3. Etilen glikol

Prejšnji teden se je domači trg etilen glikola še naprej tresel. V zadnjem času je bila enota za etilen glikola vklopljena in izklopljena, na začetku se ni veliko spremenilo, vendar je pritisk na strani ponudbe še vedno prisoten; povpraševanje na nižji ravni se ni bistveno izboljšalo, zato je domači trg etilen glikola ostal nizek.

2. decembra se je cenovni indeks južnokitajskega diola zaključil pri 665,31 točke, kar je 8,16 točke manj kot prejšnji teden oziroma 1,21-odstotni padec.

4. Stiren

Prejšnji teden se je vrednost domačega trga stirena povečala. Med tednom se je obratovalna stopnja tovarniške naprave zmanjšala, da bi se zmanjšal razpon ponudbe; povpraševanje na nižji stopnji je bilo močno in trg je bil dobro podprt. Skupna ponudba in povpraševanje sta bila v tesnem ravnovesju, tržna cena pa se je zvišala.

2. decembra se je cenovni indeks stirena v južnem Kitajskem zaključil pri 953,80 točke, kar je 22,98 točke več kot prejšnji teden oziroma 2,47-odstotno povečanje.

Analiza prihodnjega trga

Cene nafte bodo verjetno ostale nestanovitne, saj na trgu še naprej prevladujejo strahovi pred recesijo in zaskrbljenost glede povpraševanja, pri čemer ne bo nadaljnjega napredka pri zmanjševanju proizvodnje OPEC+. Z domačega vidika se je domače gospodarstvo kratkoročno težko izboljšati, okrevanje terminalnega povpraševanja pa je počasno. Pričakuje se, da bo domači trg kemikalij v bližnji prihodnosti šibek.

1. Metanol

Pozno pozimi je glavna oskrba z zemeljskim plinom, nekatere naprave za metanol pa imajo negativno ali prekinjeno delovanje. Vendar pa so trenutne zaloge proizvajalca visoke in pričakuje se, da bo ponudba na trgu ohlapna. Upad povpraševanja na nižji stopnji je težko spremeniti. Pričakuje se, da bo trg z metanolom večinoma šibek.

2. Kavstična soda

Kar zadeva tekočo kavstično sodo, z vidika trenutnih tržnih razmer glavni pritisk na zaloge podjetja ni velik, vendar je zaradi ponavljajočih se epidemij prevoz nekaterih območij še vedno omejen, podpora povpraševanja na terminalih pa ni močna. Pričakuje se, da se bo trg tekočih alkalij v bližnji prihodnosti stabiliziral.

Kar zadeva kavstične sode, so trenutne zaloge podjetja nizke, vendar je povpraševanje na nižji stopnji še vedno povprečno, tržno ceno je težko povečati in stabilna cenovna miselnost podjetja je očitna. Pričakuje se, da bo trg rešetk v bližnji prihodnosti stabilen.

3. Etilen glikol

Trenutno se povpraševanje na trgu etilen glikola ni izboljšalo, zaloge so se kopičile, razpoloženje na trgu pa je prazno. Pričakuje se, da bo domači trg etilen glikola v bližnji prihodnosti ohranil nizko obratovanje.

4. Stiren

Čeprav se je trenutno povpraševanje povečalo, je kratkoročna ponudba previdna, povpraševanje se povečuje ali zmanjšuje, okrevanje trga pa je zadržano. Če ne bo drugih dobrih novic, ki bi podpirale stiren, se pričakuje, da bo cena stirena kratkoročno naraščala in padala.

Čas objave: 13. dec. 2022